エッジコンピューティングとは

エッジコンピューティングとは、データを中央集権的なクラウドデータセンターではなく、オンサイトサーバーやIoTデバイス、ローカルエッジノードなど、データの発生源に近い場所で処理する分散型ITアーキテクチャを指します。この方式により、データの遅延(レイテンシ)を大幅に短縮し、帯域幅コストを削減できるほか、産業オートメーションや自動運転車、スマートシティなどのリアルタイム応答性が求められるアプリケーションでの性能向上が期待されます。

市場規模と成長要因

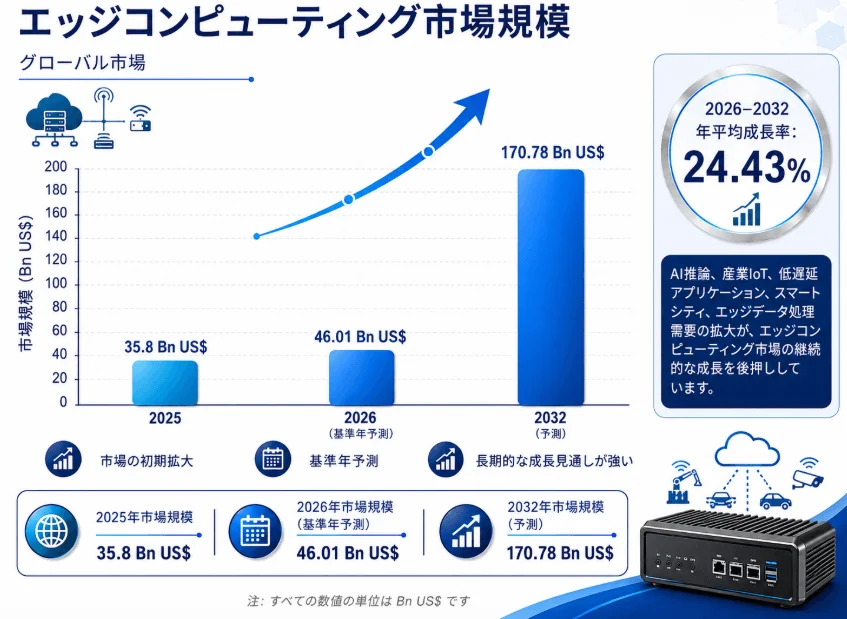

レポートは、エッジコンピューティングの世界市場規模が2025年時点で約358億ドルと推定され、2026年には約460億ドルに拡大し、2032年には約1707億ドルに達するとしています。この成長は、前述のAIやIoT、スマートシティにおけるエッジデータ処理の需要増が背景にあると分析されています。

市場が直面する課題

一方で、エッジコンピューティング市場は複数の課題に直面しています。

主な阻害要因として、地理的に分散した多数のエッジノードの導入、運用、管理における複雑さが挙げられます。エッジ環境は、多様なハードウェア、異なる稼働条件、限られた現地ITサポート体制で構成されることが多く、数千台規模のデバイスにわたるソフトウェア更新やアプリケーション展開、構成変更、パフォーマンス監視は運用上の大きな負担となる場合があります。

また、セキュリティも主要な課題の一つです。エッジノードが従来のデータセンターの境界外で稼働することで、攻撃対象領域(アタックサーフェス)が拡大します。物理的なアクセスが容易な場所や過酷な環境に設置されることもあり、改ざんや不正アクセス、サイバー攻撃に対する脆弱性が懸念されます。多数のエッジデバイス全体で一貫したセキュリティポリシーを確保することは、中央集権型アーキテクチャに比べて困難であると指摘されています。

さらに、ハードウェアプラットフォーム、ソフトウェアスタック、通信プロトコル、アプリケーションフレームワークにおける標準化の不足やエコシステムの断片化も課題です。ベンダーが提供する独自ソリューションが相互運用性の問題やベンダーロックインを招く可能性があり、大規模なエッジ導入をためらわせる要因となるでしょう。

産業チェーン分析

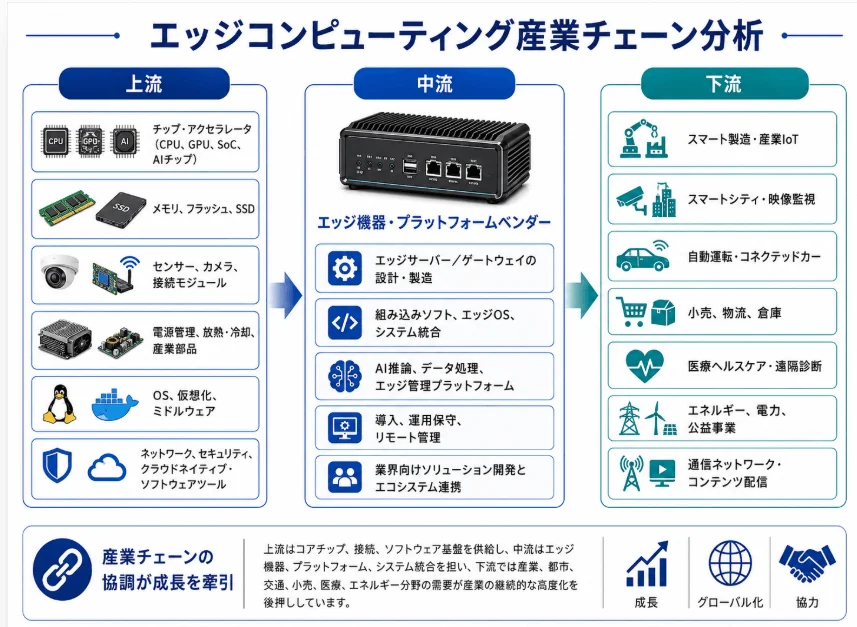

エッジコンピューティングの産業チェーンは、上流、中流、下流の三層で構成されます。

上流は、CPU、GPU、AIアクセラレータなどのコアチップ、ストレージ、センサー、通信モジュール、およびオペレーティングシステムやミドルウェア、セキュリティソフトウェアといった基盤コンポーネントが中心です。これらの技術成熟度と供給能力が産業全体の発展を支える土台となります。

中流は、エッジサーバー、エッジゲートウェイ、産業用PCなどのエッジデバイス、プラットフォーム、システム統合を担います。上流のハードウェアやソフトウェアを統合し、現場でのデータ収集、処理、分析、対応を可能にする役割を果たします。低遅延処理能力、リモート管理機能、AIモデル展開機能などが競争力の核となります。

下流は、インテリジェント製造、産業用IoT、スマートシティ、自動運転、小売物流、ヘルスケア、エネルギー・電力、通信ネットワークなど、幅広いアプリケーション分野に及びます。これらの分野では、リアルタイム処理とデータセキュリティの向上のため、エッジノードによるローカルデータ処理の需要が継続的に増加しています。

産業チェーン全体としては、「上流がコンピューティング能力と接続インフラを提供し、中流が機器のプラットフォーム化とシステム統合を完了させ、下流のマルチシナリオアプリケーションが需要拡大を牽引する」という特性を示しているとしています。

競争環境と今後の展望

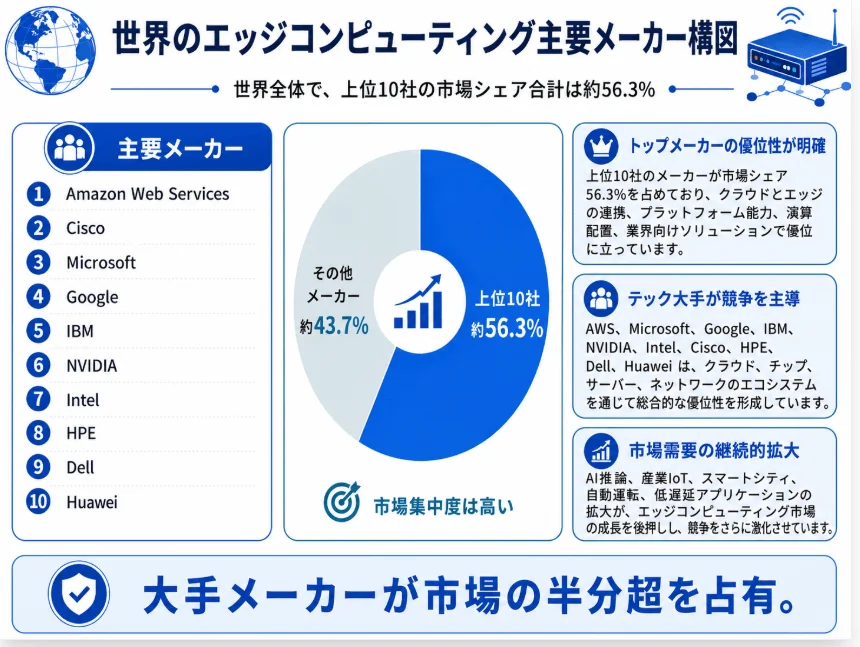

世界のエッジコンピューティング市場は、「大手ベンダーの支配と激しいエコシステム競争」が特徴です。2025年時点で上位10社が市場の約56.3%を占めており、高い市場集中度を示しています。

Amazon Web Services、Microsoft、Google、IBMといったクラウドコンピューティング大手は、パブリッククラウドプラットフォームとエッジノード管理機能を活用し、クラウドとエッジの連携で優位性を持つとしています。Cisco、HPE、Dell、Huaweiは、ネットワーク機器やサーバー、インフラストラクチャを強みとし、エッジハードウェアの展開と業界ソリューションの実装で重要な位置を占めています。NVIDIAとIntelは、チップやAI推論機能に注力し、エッジインテリジェントコンピューティングにおける主要な競争優位性を構築しています。

競争は単一のハードウェアやソフトウェアではなく、「クラウドプラットフォーム+エッジデバイス+チップのコンピューティング能力+ネットワーク接続+業界ソリューション」を包括する総合的なものとなっています。今後、世界のエッジコンピューティング市場における競争はさらに激化し、インフラ競争からエコシステム競争、そして業界特化型競争へと徐々に移行していくと考えられます。プラットフォーム機能、チップ機能、業界実装機能、グローバルサービス機能を備えたベンダーに市場シェアが集中し続けるだろうと分析されています。

ソース:

ページタイトル: エッジコンピューティング調査レポート:市場規模、シェア、動向、予測2026-2032

URL: https://www.lpinformation.jp/reports/583924/edge-computing